- 0

-

免费找货、比价,想采购找我

前小衍平台客服平均15分钟内报价027-81293128

前小衍平台客服平均15分钟内报价027-81293128

免费产品推广,想销售找我

免费产品推广,想销售找我 唐令平台采购18271480955

唐令平台采购18271480955

-

您的随身业务助手

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单

发询盘 看报价收询盘 拿订单

微信扫一扫 关注「前衍化学」公众号

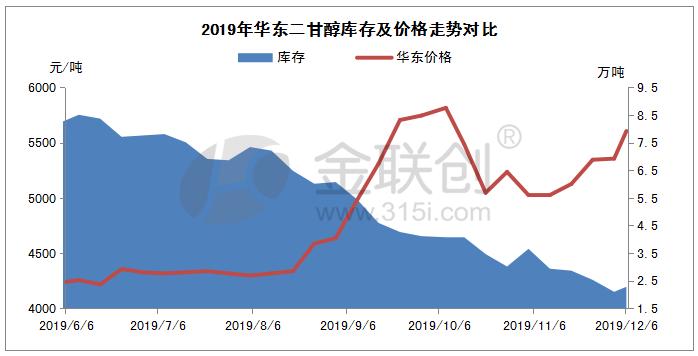

发询盘 看报价收询盘 拿订单11月下旬开始,国内二甘醇进入持续上行通道,以华东市场为例,现货商谈价格从11月下旬的5100元/吨一路冲高至本周尾的5600元/吨,期货价格同步走高。持续性的货源紧张是本轮市场强势运行的主要支撑力,本周港口封港导致船货延期也在周中将市场价格推至新高。

随着现货供应紧张进一步加深,华东及华南两地二甘醇市场价格一路水涨船高,在作为传统淡季的12月份创造出远高于去年同期水平的高位走势,下游主力市场不饱和树脂的淡弱行情也阻挡不了因货源紧张造成的炒涨情绪。10月中旬过后旺季不旺的弱势情绪始终围绕二甘醇市场,而11月上旬库存总量破3后业者心态受到极大提振,随着库存走低的持续发酵,后市向好预期及价格高位走势更加坚定。

进入12月份国内二甘醇市场强势运行,华东及华南均高位收盘,出现该种现象的原因是除库存依旧偏低外,张家港因封航造成到港船货延迟更使华东现货价格冲破5500元/吨向5600元/吨高位买进。而华南地区因本月台湾或较为分散,有部分船货提前抵达福建地区,市场心态受此冲击,在华东宽幅拉涨的阶段并未跟涨。不过随着市场的快速调整,华南也紧随华东走势强势走涨。截至12月6日收盘,华东二甘醇现货高位收于5600-5610元/吨,华南送到价也涨至5650-5650元/吨

从上图库存走势我们可以直观的看出,华东二甘醇库存水平在6月初为8.5万吨,经过3个月消化到9月份降至6万吨水平,此时库存开始进入持续下行的通道。进入下半年,随着外围装置检修利好支撑以及金九银十传统旺季等因素的带动,二甘醇库存水平开始明显下降。截止12月6日,从二甘醇最新库存数据来看,华东地区二甘醇港口库存在2.3万吨左右,目前的库存水平已创出五年内新低。

就市场整体来看,此轮涨势已近尾声,目前下游需求表现一般。而随着时间的推进,12月中下旬开始下游不饱和树脂以及聚酯市场弱势情绪将更加明显,港口发货量也将逐步下降。另外,今年春节相对提前,下游提前放假的几率较大,市场人士对远月预期利好欠佳,因此后期市场逐步走弱的可能性较大。

关键词:二甘醇

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2025 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1