- 0

-

免费找货、比价,想采购找我

前小衍平台客服平均15分钟内报价027-81293128

前小衍平台客服平均15分钟内报价027-81293128

免费产品推广,想销售找我

免费产品推广,想销售找我 唐令平台采购15072440602

唐令平台采购15072440602

-

您的随身业务助手

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单

发询盘 看报价收询盘 拿订单

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单PART 1 抑郁症概述

抑郁症是由遗传、心理和神经内分泌等多种因素诱发的中枢神经递质传导功能障碍,属于非精神病性功能性障碍症,人格因素、社会心理因素是主要致病因素。全球范围内,抑郁症被列为非致命健康损失的最大“贡献者”之一,占所有“总伤残损失健康生命年”的7.5%。

虽然抑郁症切病因尚不清楚,发病机制复杂,但在现有的研究基础上已经形成了抑郁症的一些神经生物学假说,其中主要有 2 种假说:单胺假说和受体假说。

全球范围内,抑郁症被列为非致命健康损失的最大“贡献者”之一,其呈现“四高二低”特点:

1)高发病:据世界卫生组织数据,全球抑郁症发病率约为 11%,全球约有 3.4 亿抑郁症患者。当前抑郁症已经成为世界第四大疾病。

2)高复发:根据《中国抑郁障碍防治指南》的研究显示,抑郁症患者的复发率高达 80%。而且,经过治疗后第一次发作的患者以后的复发率是 50%,发作两次的患者复发率为 75%, 三次发作后的患者复发率高达 90%。

3)高负担:世界卫生组织预测,至 2020年抑郁症在全球疾病负担中将上升至第 2 位。按照比例计算,抑郁症给我国每年造成近 640 亿元的直接或间接经济损失。

4)高自杀:在自杀的危险因素中抑郁症与自杀密切相关,40%的自杀死亡者在自杀时患有抑郁症,重度抑郁患者的自伤行为终身发生率高达86.8%。

5)低识别:目前全国地市级以上医院对抑郁症的识别率不到20%。

6)低就诊:据流行病学调查数据显示抑郁症患者中只有不到10%的人得到专业的救助和治疗。

抑郁症的治疗方法主要有三种:心理治疗、物理治疗和药物治疗,其中药物治疗是抑郁症治疗的主要手段。

PART 2 抗抑郁药物概述

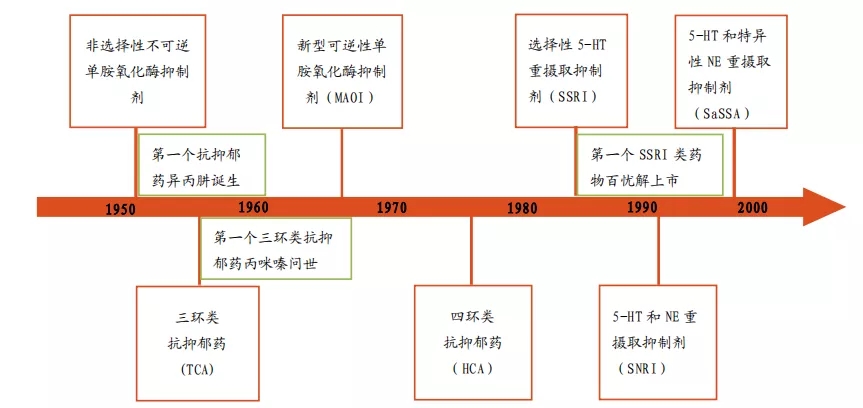

20 世纪 50 年代初期偶然发现抗结核药单胺氧化酶抑制药(MAOI)异丙异烟肼具有提高患者情绪的作用,于是开始应用该药治疗抑郁症。接着,研究进一步证实 MAOI 药物(包括异丙肼、苯乙肼、沙夫肼等)通过抑制单胺氧化酶(MAO)起抗抑郁作用。但这类药物容易和其他药物及含酪胺的食物产生严重不良反应。

60 年代发现的三环类抗抑郁药(TCA)具有良好的抗抑郁效果且有镇静作用,被认为是最经典的抗抑郁药。

70 年代的新型可逆性单胺氧化酶抑制剂基本上已无不可逆 MAOI 的缺点且抗焦虑及抗抑郁都有明显效果而重新受到临床重视。后来, 礼来研究人员从 250 余种物质中发现一种物质能够抑制 5-羟色胺的再吸收而对其他神经组织没有作用,这就是第一个SSRI 类药物氟西汀,从此抑郁症的治疗进入了一个全新的时代。

近些年来又相继开发成功 SNRI(5-HT 和去甲肾上腺素再摄取双重抑制剂)和 5-HT 受体激动剂,种类繁多、结构各异、作用不同的抗抑郁药物相继问世。

当前国内抗抑郁症临床药物品种结构逐渐完善,主要由

这6个类别构成。2017年颁布的国家医保目录中,精神兴奋药抗抑郁临床用药包括非选择性单胺重摄取抑制剂、选择性5-羟色胺再摄取抑制剂、其他抗抑郁药3个小类共21个药物。

由于5-羟色胺再摄取抑制剂(SSRIs)药理机制且疗效明确,不良反应少,应用安全,因而近年来迅速成为临床上的一线抗抑郁药,是目前最重要的一类抗抑郁药。

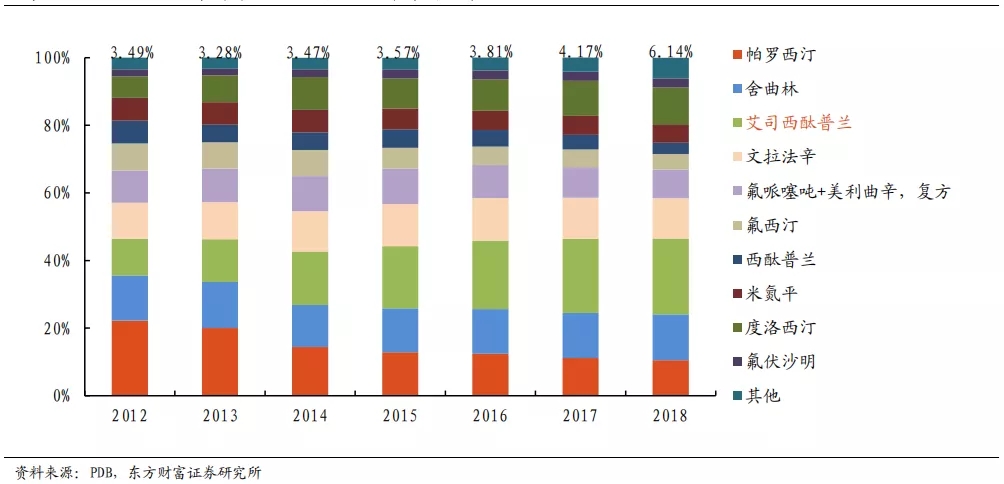

至今已有30多个SSRIs类品种在全球应用,TOP10分别为艾司西酞普兰、舍曲林、文拉法辛、帕罗西汀、度洛西汀、氟哌噻吨+美利曲辛、米氮平、氟西汀、西酞普兰和氟伏沙明,合计市场份额远超90%,抗抑郁药物市场集中度较高。

2012-2018 年样本医院前十大抗抑郁药销售占比

PART 3 抗抑郁药物市场情况

据WHO报告,中国有超过5400万人患有抑郁症,占总人口的4.2%,而全人群患病率约为4.4%。目前我国每年因抑郁导致自杀者约100万人。在生理、社会因素和慢性病等多方面的影响下,在患者中,一般女性患者多于男性患者,职业人群多于非职业人群,此外,生活在北上广等大城市面临高压力高竞争环境的白领们,也是此病的高发人群。预测到2030年抑郁症可能跃升为第二大疾病。

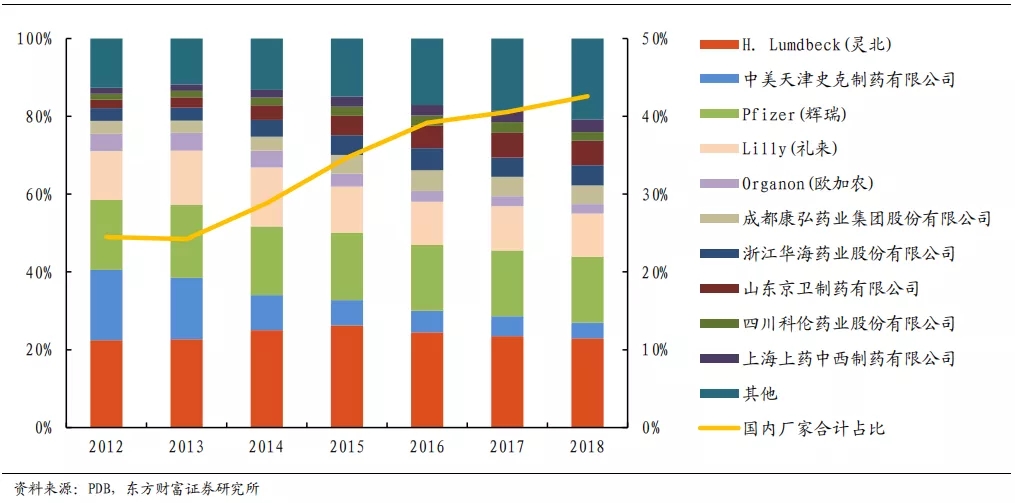

从国内样本医院抗抑郁药的市场竞争格局来看,外资企业和合资企业在市场中占据了主导地位,其中灵北、辉瑞和礼来呈现三强争霸的局面。国内厂家份额靠前的有康弘药业、华海药业、京卫制药、科伦药业、上药中西制药等,合计市场份额逐年提升。在一致性评价及带量采购政策下,有望实现国产替代。

2012-2018 年国内外厂家样本医院抗抑郁药销售额占比

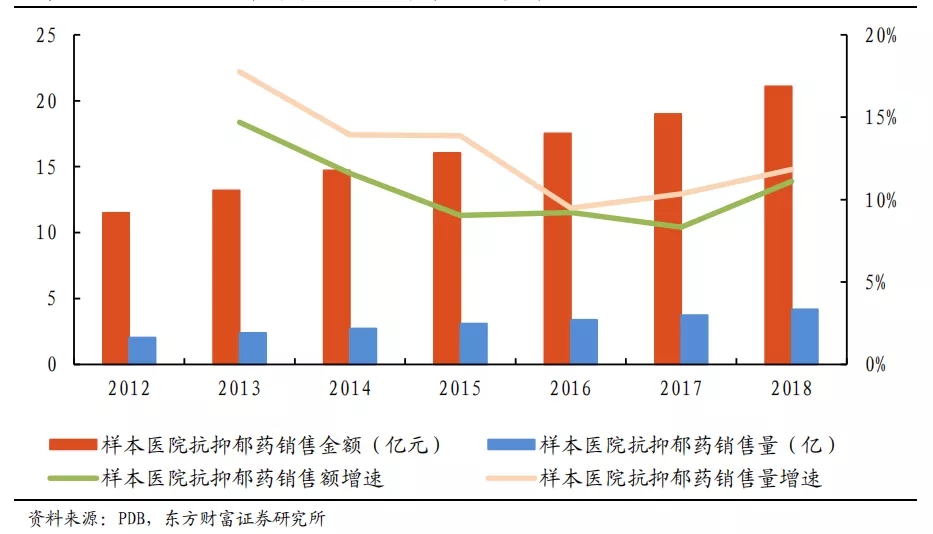

PDB 数据显示抗抑郁药在国内样本医院销售额近年来稳步增长,6年复合增长率为10.64%,2018 年同比增长 11.11%,2018 年样本医院销售额达 21亿元。虽然抑郁症的发病率持续上升,但抑郁症用药与欧美国家有较大差距。从欧美较为成熟的抑郁症诊疗观念及市场来看,我国抗抑郁药物市场发展前景广阔,成熟的市场规模有望达百亿元。抗抑郁药物市场是一块巨大的蛋糕,发展潜力非常巨大。

2012-2018 年样本医院抗抑郁药销售情况

PART 4 重点品种分析

近年来部分 SSRI 的市场被 SNRI 蚕食,但 SSRI 的市场份额仍远大于 SNRI,笔者认为在未来较长一段时期内 SSRI 还是临床上最大的抗抑郁药物品种。

1艾司西酞普兰:雄踞首位,增长势头强劲

艾司西酞普兰由丹麦灵北制药和美国森林试验室共同开发上市,2002 年获 FDA批准在美国上市,2006 年进入我国市场,商品名为“来士普”。

艾司西酞普兰凭借对于重度抑郁症的临床治愈率更高和安全性更好受到医生患者的青睐,从而快速成为目前抗抑郁的首选药物之一。

2舍曲林:获批适应症广泛,稳步增长

舍曲林是由辉瑞研发并于 1991 年获 FDA 批准后上市,1998 年获批进入我国市场,商品名“左洛复”,2005 年专利保护期结束。

舍曲林的临床优势在于对女性和老年人尤为合适以及对儿童和青少年安全性好。从舍曲林在中美两国获批适应症情况来看,其获 FDA 批准的适应症更为广泛,这也从侧面证明了舍曲林的药品质量较高且有望在国内继续拓展适应症。

3文拉法辛:双重抑制树优势,缓释剂型得市场

文拉法辛由惠氏(后被辉瑞收购)研发,1993 年 12 月获 FDA 批准,1994 年 4 月首先在美国上市,商品名“怡诺思”。

从竞争格局来看,2015 年辉瑞占 49.1%,成都康弘药业占 44.7%,其中康弘药业凭借首仿身份、剂型创新推出的独家缓释片以及进入医保乙类拥有较低价格迅速抢占市场,与辉瑞在国内文拉法辛这款药物市场上形成两强相争的局面。

4帕罗西汀:华海乐友紧追原研药,取代之势渐显

帕罗西汀由葛兰素史克研发,1992 年获 FDA 批准上市,1996 年获批进入我国市场,商品名“赛乐特”。

华海药业凭借海外制剂转报国内的政策优势,有 7 个品种根据一致性评价的转报国内条件顺利首批通过一致性评价,帕罗西汀则为其中之一。

5度洛西汀:原研一家独大,国内药企崛起

度洛西汀由礼来研发,2004 年 8 月率先在美国上市,商品名“欣百达”,被批准的适应症为重度抑郁症,随后进行了一系列的适应症扩展,包括治疗糖尿病周围神经病变性疼痛、有效治疗妇女中至重度应激性尿失禁症、纤维肌痛综合征以及慢性肌骨骼痛等。

自从 2007 年进入我国市场以来,由于度洛西汀在精神抑郁症状和躯体疼痛症状的双重功效,度洛西汀的销售额不断走高。

6伏硫西汀:安全有效性突出,未来希望之星

氢溴酸伏硫西汀由丹麦灵北开发,治疗成人重度抑郁症,于2013年获得FDA批准上市,2017在中国获批上市。

氢溴酸伏硫西汀片是一种多模式新型抗抑郁药,它通过两种不同的作用模式:抑制5-羟色胺[5-HT]转运体[SERT]的再摄取和调节5-HT受体。作用于六个药理学靶点(拮抗5-HT3、拮抗5-HT7、拮抗5-HT1D、部分激动5-HT1B、激动5-HT1A、抑制5-羟色胺转运体)发挥抗抑郁疗效。正是基于这种多模式的作用机制,氢溴酸伏硫西汀片在大量临床研究中均展现出理想的疗效。

相关阅读

1、 中国抗抑郁药物研发进展

关键词:抑郁药品

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2025 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1